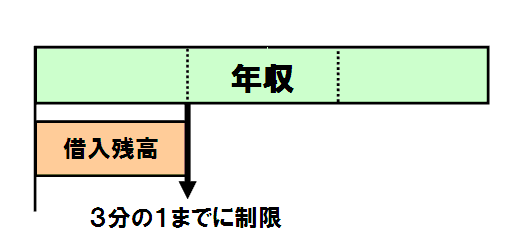

年収の3分の1が個人の借入れ総額の上限となり、それを超えてしまうと原則として新たな借り入れはできません。

ただ、「総量規制」の対象になるのは、あくまでもキャッシング枠の話であり、ショッピング枠はまた別の扱いになります。

また、銀行からの借入れや事業用資金としての個人での借入れも対象とはなりません。

具体的な例で言えば、年収300万円の方であれば、総額100万円までしか借入れができません。

年収が1000万円もあるようないわゆる高所得者であっても、他社での借入れ額が333万円以上あると、新規の申し込みはあっさりと却下されてしまいます。

どんなに一流企業に勤めていても、どんなに立派な肩書きを持っていても、結果は同様です。

意外に感じるかもしれませんが、実はこの、「とにかく数字で切られる」という点、それがこの「総量規制」の落とし穴なのです。

仕事で日本中。世界中を飛びまわっている方は、交通費や宿泊費などがかさみ、会社からの仮払金で賄えない部分を、自分で立て替えるケースも多いのではないでしょうか。

それが積み重なると、自分名義での借入れ額は知らないうちに膨らんでいきます。

いざ新しいカードを作ろうという時に「総量規制」にひっかかるというケースも想定される

のです。

実質的には自分の借金ではないのに、「総量規制」によって新たな借入れができなくなってしまったケースと言えそうです。

ただ、自分が今どれぐらいの金額を借り入れているか、把握するいい機会です。

仮に、「総量規制」によってカードの審査に落ちてしまった場合は、その時点で、「計画的な利用・現実的な収支計画」をあらためて考え直すことが重要です。

⇒24時間365日対応、どこよりも相談者に寄り添う、債務整理に特化した相談無料の弁護士事務所。弁護士法人RESTA法律事務所

おすすめ!!

⇒ネットでは言えない!!多額の借金を債務整理しないで合法的に無くす方法!借金の取り立てを止める方法!今なら無料プレゼント!

⇒低所得のサラリーマンが、借金150万円を特に変わったことをしないで、たった6ヶ月で完済した方法とは?